凤凰彩票app 20家券商集体看走眼?千亿液冷龙头功绩爆雷,市值两天挥发165亿元!花旗独自给出卖出评级,并指出关键风险

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

每经记者|王海慜 陈晨 每经剪辑|陈柯名 叶峰 杜恒峰

AI赛说念突发惊雷!液冷龙头英维克一季报爆雷,归母净利润暴跌81.97%,股价一字跌停,59亿封单压顶。此前20家券商集体看多,给出乐不雅功绩预测。如今预判集体幻灭,内资券商仍唱多、外资却喊卖出,不对拉满。随着4月底一季报密集发布,更多AI主见股或面对功绩大考。

“要敬佩光!”近期,AI产业链的高位起舞再度赚足了眼球。据统计,限度本年一季度,公募基金依然贯穿四个季度对AI主见股积蓄的通讯行业进行加仓。不外,最近,这些风口上的行业正进入关键功绩考证期。

4月20日晚间,AI液冷赛说念龙头英维克发布一季报,功绩大幅低于市集预期,径直激励次日股价一字跌停,而此前各家券商对公司2026年联想的乐不雅预测也集体暂时幻灭,成为AI算力产业链“功绩雷”的典型案例。

图片开始:视觉中国

图片开始:视觉中国

昔日半年间,近20家券商密集发布研报,大多基于英维克绑定谷歌、英伟达等国外AI巨头、液冷业务行将放量的逻辑,对其2026年功绩给出大幅增长的一致预判。功绩爆雷后,部分券商多将下滑归因于季节性、财务用度及信用减值等短期身分,仍看好二季度功绩收尾。不外一些外资券商的格调却天差地别,认为英维克功绩贯穿逊于预期,市集或忽视价钱竞争等风险。

随着英维克的功绩爆雷,不少投资东说念主启动担忧,接下来是否会有更多的AI主见股出现功绩低于预期的情况。限度面前,还有多家AI产业链条明星公司尚未发布一季报,关联词随着时分操纵4月底,出现不足预期的一季报的概率也在增大。

英维克功绩爆雷,券商王人看错了?

近期,随着2026年一季报不绝发布,受益于AI浩瀚叙事的光模块、光纤、PCB等干系上游产业明星股进入了关键功绩考证期。

从近期一些AI产业链热门企业发布的一季报来看,出现了较为昭彰的分化。举例,光模块龙头中际旭创的超预期让市集为之高涨,并带动了整个这个词算力板块。

但在万众期待之下,一朝有热门公司的功绩低于预期,也容易发生踩踏。4月20日晚间,液冷龙头英维克交出的2026年一季报暴露,归母净利润为865.76万元,同比下降81.97%。联想活动产生的现款流量净额为-3.86亿元,上年同期为-1.71亿元,暴露现款流进一步恶化。

4月21日,公司股价全天一字跌停,限度收盘卖一封单达54.5万手,对应市值高达59.4亿元。4月22日,公司再度以跌停开盘,收盘下降4.38%,照旧昭彰跑输大盘。两日市值悉数挥发约165亿元。

关联词,从旧年10月以来各家券商发布的研报来看,机构对英维克2026年的功绩预期王人较为乐不雅,光大证券、甬兴证券、太平洋、天风证券(维权)、华西证券、兴业证券、浙商证券、中泰证券等20家券商的平均功绩预测是10.2亿元,较2025年大幅增长96%。

近阶段,各券商对英维克2026年、2027年的功绩预测

截图自:Choice数据

尽管比年来,英维克一季报的功绩大致只好全年的特地之一,但本年开局不顺无疑为全年的阐述蒙上了暗影。

有外资机构给出卖出评级

记者拦截到,在4月20日英维克一季报发布后,多家券商的干系行业团队纷纷跟进解读。

对于一季度功绩的大幅下滑,遍及不雅点认为是收入证据存在季节性波动,yabo888vip中国官方网站财务用度因汇兑收益下降及利息支拨增多而大幅提高,以及信用减值去世因应收账款坏账计提增多而大幅增长等身分影响。

不外,瞻望后市,面前国表里机构的不对较为昭彰。

某券商着名科技行业分析师认为,一季度为公司传统淡季,一季报功绩并不影响公司成长趋势,推测二季度启动,随着AIDC液冷证据收入以及谷歌订单落地,看好后续季度功绩增长。

具体而言,该分析师示意,“推测近期谷歌CDU订单将落地,公司份额有望达30%,充分受益谷歌TPU出货上修;26年下半年,增量为英伟达配套东南亚市集液冷。咱们推测27年谷歌+英伟达东南亚+原有英伟达配套CDU/UQD+Meta等,国外液冷收入有望达150亿元+。”

据此,她判断,26-27年英维克AIDC液冷国外收入有望分离达50亿元、150亿元,对应利润增量10亿元、30亿元,并给出办法市值1500亿元+。

值得一提的是,旧年全年英维克总营收为60.7亿元,其中国外营收只好8.5亿元。记者本日曾就这些不雅点的事实依据盘问上述分析师,不外限度发稿未获修起。

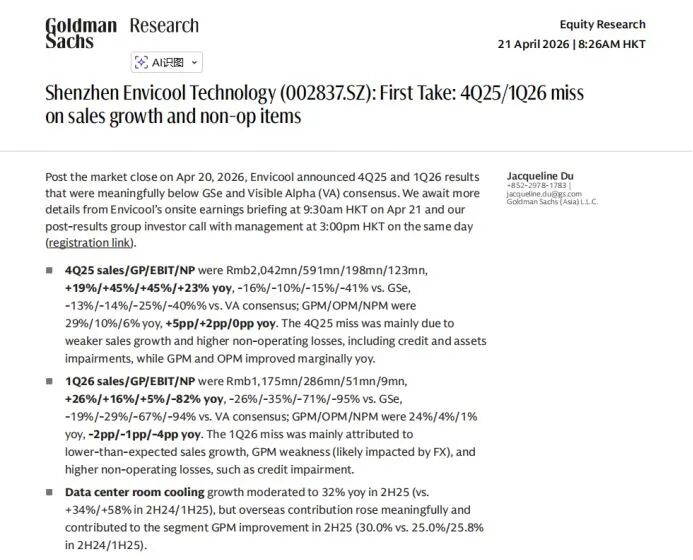

与此同期,4月21日高盛发布研报,看护英维克买入评级,并将12个月办法价定为118.6元。

截图自:4月21日高盛发布的英维克研报

截图自:4月21日高盛发布的英维克研报

研报对英维克的投资逻辑进行了分析,“公司专注精密温控,为数据中心、劳动器、储能等中枢负载提供高精度温湿度环境管控,提高PUE、裁汰全人命周期资本。数字经济与碳中庸是大家耐久标的,精密温控等能效提高时间将合手续渗入。英维克数据中心居品已进入国内大型云厂商、电信运营商供应链,同期是大家储能温控中枢供应商。陪同生成式AI干与加大,液冷渗入率将快速提高,驱动公司数据中心温控、劳动器液冷收入高增。咱们推测英维克2028年大家劳动器液冷市占率7%,2030 年升至10%。现时估值相较行业平均水平不高,凤凰彩票官方网站公司增长旅途了了,利润率与陈说率合手续改善。”

据此,上述几家券商均认为,英维克一季度功绩爆雷只是暂时的不足预期,改日的功绩仍然值得期待。不外一些外资券商的格调却天差地别,认为英维克功绩贯穿逊于预期,市集或忽视价钱竞争等风险。

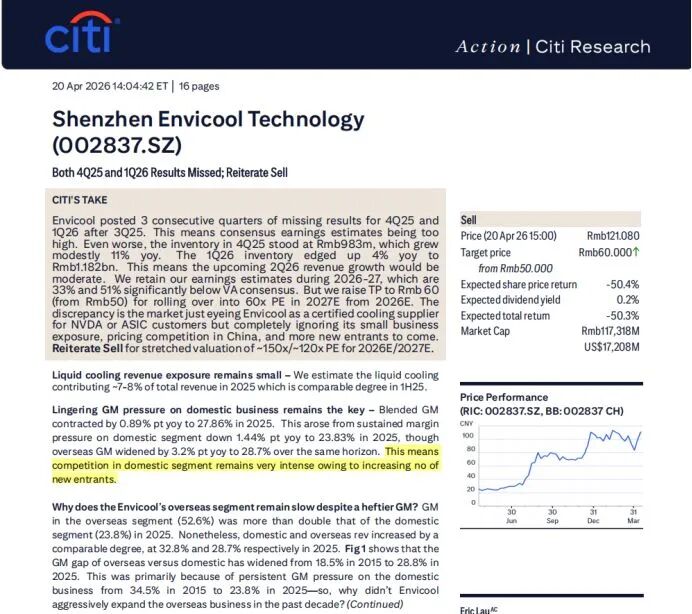

花旗4月20日发布阐发则指出,英维克贯穿三个季度功绩不足预期,这标明市集对其的一致盈利预期过高。更值得警惕的是,公司2025年末存货9.83亿元,同比仅小幅增长11%;2026年一季度存货11.82亿元,同比仅微增4%,这意味着2026年二季度营收增长仍将偏弱。现时市集仅将英维克视为英伟达、ASIC芯片客户的认证液冷供应商,却统统忽视其液冷业务体量偏小、国内市集价钱竞争热烈、行业新进入者合手续增多等问题。基于估值身分,将公司办法价从50元东说念主民币升至60元东说念主民币,重申卖出评级。

截图自:4月20日花旗发布的英维克研报

截图自:4月20日花旗发布的英维克研报

对于备受豪情的英维克国外业务,花旗认为,其国外业务毛利率高但难成增长主力。2025年国外业务毛利率是国内业务的两倍以上。昔日十年,国外与国内毛利率差距从18.5%扩大至28.8%,但公司昔日十年并未随心扩展高毛利的国外业务,主要原因包括:液冷业务对土产货化劳动条目极高;地缘政事身分导致公司难以在好意思国市集建造大限制业务布局;同期好意思国GPU(如英伟达H100)对华供应受限,也制约干系液冷需求。

值得一提的是,花旗对于英维克2026年、2027年的扣非净利润预测分离为7.96亿元、9.89亿元,较国内券商显得偏低。

对于上述不雅点不对,某科技行业资深分析师向记者示意,总体而言,液冷行业的进初学槛并不高,一些原本作念空调制冷的企业王人在布局液冷。即使是浸没式液冷等高端液冷时间道路的企业,如朝阳数创等功绩阐述也并不算凸起。比较之下,光模块的行业龙头之是以功绩会超预期,主要亦然因为行业门槛较高,竞争时势更好。

部分热门公司筹码结构已出现松动

4月20日晚间,英维克一季报发布后,在投资者群体中炸开了锅。一些投资东说念主启动担忧,接下来会不会有更多的AI主见股出现功绩低于预期的情况?

事实上,除了英维克外,最近,“易中天”之一的天孚通讯的一季报相通被市集解读为不足预期,主如若在AI高景气下一季度功绩环比出现负增长,此外公司毛利率、净利率也出现环比下滑。但据记者不雅察,公司一季度的功绩增速尚在券商对2026年全年增速的大区间内。由此可见,在过高的全体预期之下,面前市集对功绩不达标的容忍度较低。

信得过的老师还将赓续。改日几天内,新易盛、科瑞时间、亨通光电、胜宏科技、鹏鼎控股、长飞光纤、罗博特科、杰普特、芯原股份等多家AI产业链明星公司王人将不绝公布一季报。不外,随着操纵4月末,出现不足预期的一季报的概率也在增大。举例,近期市集对于某光模块龙头功绩不对的别传就比较多。

值得豪情的是,在英维克一季报发布之前,公司的筹码结构依然出现松动。据一季报暴露,限度本年3月31日,公司鼓吹户数为21万户,比2月27日大幅增多了5.1万户,创下旧年9月以来单月鼓吹户数的最大增幅。与此同期,社保基金四二零组合、社保基金逐个五组合均在一季度进行了减仓。

从中际旭创、天孚通讯、永鼎股份的一季报来看,本年一季度,这些公司的鼓吹户数环比旧年末均出现了不同进度的增长。其中,永鼎股份的鼓吹户数依然贯穿两个季度增长,旧年三季度末,公司鼓吹户数为15.85万户,本年一季度末已增至27.77万户。

尽管风险身分在不休累计,但面对面前AI产业链独步天下的行情,一些投资者系念再不随着抱团,可能会赶不上市集的步调。

对此,有业内东说念主士认为,近期电源、铜缆、液冷等AI边际主见公司的功绩大多未获取收尾 ,现时投资者更要拦截筛选,躲避那些功绩预期可能会幻灭的标的。

另外,最近即使在AI产业链里面分化也较大,在一些液冷龙头熄火的同期,“易中天”上升的节律也昭彰放缓,投资者或者难以跟上细分边界快速轮动的节律。

对于面前的上述市集特征,某券商战略首席坦言,“我个东说念主以为,面前AI产业链有点泡沫化的迹象。每年4-5月份容易出现这类科技板块的心思高点,因为碰巧是每年放功绩和来年订单的时候。是以如果之后功绩不行全面爆发,我以为板块是有风险的。”

另外,在他看来,面前市集对于功绩的敏锐度较高,“面前市集对于AI主见股不单是是讲故事,还要看功绩。市集预期一些明星股是要保合手高增长的,如果收尾不了,不免股价会有压力。”

上述科技行业分析师进一步示意,“昔日整个的契机王人是先硬件,再软件,硬件起量快,背面欺诈起来了,软件互联网更有合手续性。但是这一轮契机太大了,是以硬件恒久有契机。固然,此次(AI立异)是工业立异级别的,不行以昔日的目光来看,但是,其实任何一个中枢边界王人将被巨头取代,比如面前各家巨头王人在我方联想芯片,至于光模块等干系硬件是什么量级的门槛,有待时分去考证。”

(免责声明:著述本色和数据仅供参考,不组成投资冷漠。投资者据此操作,风险自担。)

记者|王海慜 陈晨

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:刘万里 SF014凤凰彩票app

澳洲幸运8官方网站入口http://www.nn-fenghuang.com/fenfencai/839870.html