凤凰彩票welcome 哔哩哔哩: 告白硬挺, “瘸腿期” 的小破站太难了

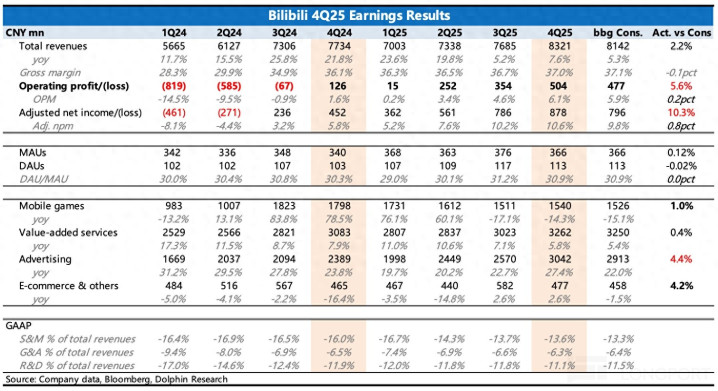

北京技巧 3 月 5 日港股盘后,$哔哩哔哩(BILI.US) 发布 2025 年四季度财报,亮点主如若告白,其他业务则进展一般,基本相宜预期。

具体来看:

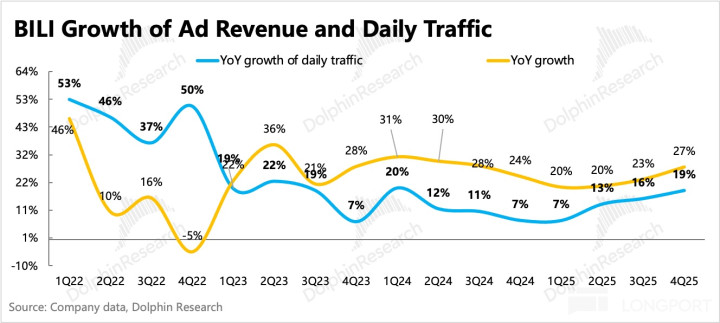

1. 告白高增长,趋势有望链接:Q4 告白增长 27%,小幅超出阛阓预期。海豚君合计,背后开动除了本人生态在良性增长外(用户、up 主内容创作均在平时增长),也有公司主不雅的勇猛(提高告白加载率、改善告白终端、AIGC 告白生成器具等),和环境顺风(短剧、小游戏、AI 等内容居品,自然适配 B 站平台用户标签)。

而勾通年头 AD Talk 营销大会上,处理层对本年买卖化的动作筹办——开释库存 + 推出自动化营销器具,短中期的告白高增长有望连接。

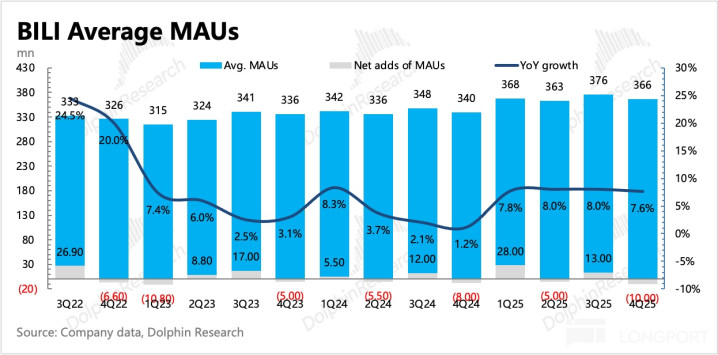

2. 用户膨胀节拍少了惊喜:Q4 月活环比减少 1000 万东谈主,用户粘性(DAU/MAU、日均时长)同比链接小幅栽培。虽说月活下降属于淡季的平时波动,也相宜阛阓预期,但动作前年一直让海豚君亮眼的盘算,四季度进展并未链接冲突常态,对咱们而言算是惊喜不及。

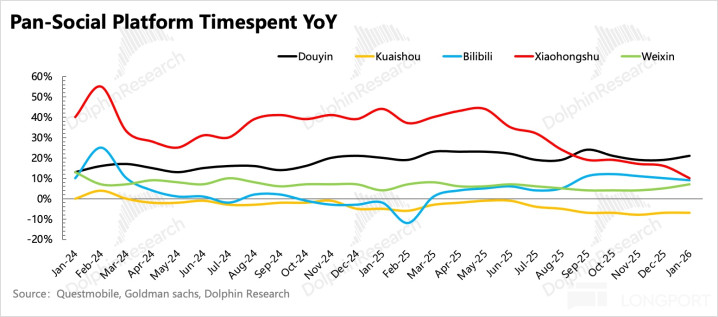

勾通 QM 数据,1 月用户总时长增速也比较 Q4 要稍稍放缓一些,但横向对比同业照旧不差的,除了妖怪级别的字节系和新贵红利期的小红书,是为数未几的粗略保持接近两位数增速的头部平台。

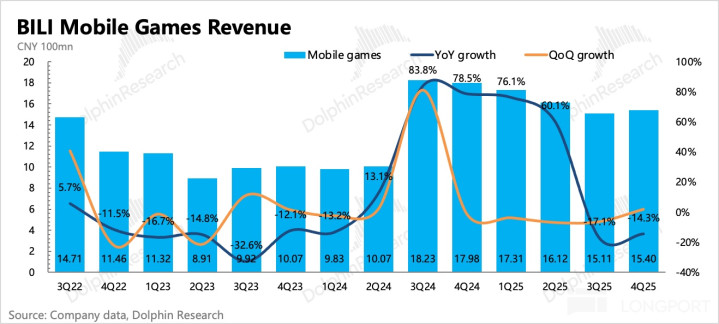

2. 游戏下降放缓,回暖在即:Q4 因为《三谋》带来的高基数影响,同比下滑 14%,幅度有所放缓。《三国:百将牌》筹办 Q1 末发布,因此 Q1 的游戏收入仍处高压。按照 pipeline 筹办,下半年将丰富起来。届时低基数下,增长也会肉眼可见的更快规复。

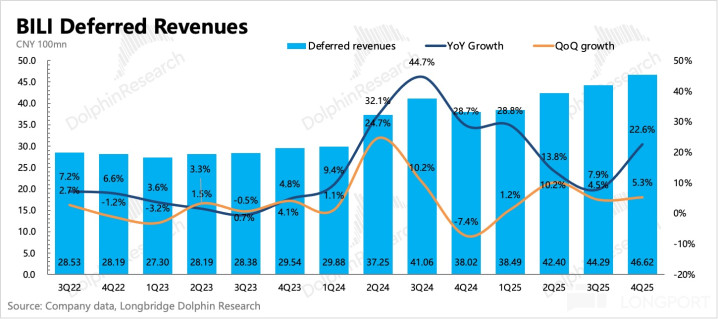

Q4 末递延收入同比增速 23%,环比也有小幅增长,这在淡季并不算常态。将 VAS 升值作事和游戏加总看全体内容破费,计较得 Q4 活水环比增长了 7%。已知 VAS 进展一般,大会员环比净减少(总计长视频行业齐弗成),因此除了可能的付费视频内容加多外,就主要体现的是游戏增量了。

这内部自然包括 10 月上线的端游《逃离鸦科夫》的孝顺,但同期其他存量游戏应该也莫得再链接显著萎缩了。这么比及 Q1 末《三国百将牌》上线,Q2 对游戏收入的提振也会很显著。

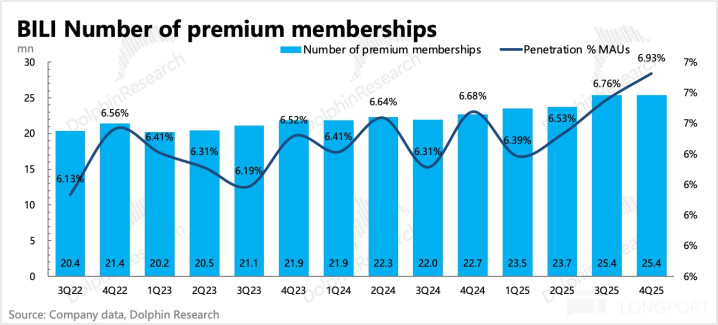

3. 直播、大会员增长乏力:Q4 升值作事进展仍然一般,增速链接下降至 5.8%。Q3 还坚挺的大会员,本季度也走弱了,环比下滑了 5 万了。自然未几,然则增势被冲突了,这应该是长视频行业 “平时局势”。 而大会员除外的粉丝经济、直播,拉胯的应该照旧直播为主。

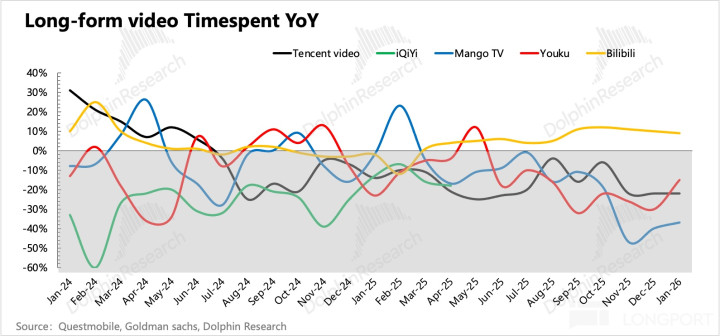

勾通 QM 数据,爱优腾在 Q4 总时长加速解放落体,除了爆剧、电影本人未几外,影视行业也在同期遇到真东谈主短视频、短剧、AI 漫剧的虐待。因此 B 站的大会员进展,算是矬子中的将军了,这源于平台收录影视版权,作念了对中枢用户倾向偏好的绝顶筛选。

4. 预期之内的筹办增效:四季度利润在告白收入的带动下,也小幅高于预期:一方面,毛利率因业务结构变化而自然栽培;另一方面公司仍在调优筹办终端,教授三项用度统统值同比减少,费率环比也链接下滑。

最终调后利润达到 8.8 亿,利润率为 10.6%,环比提高 0.4pct,相对 Q3 的栽培幅度显著放缓。不外比较于 10-15% 的中期利润率标的还有空间,跟着本年告白的进一步买卖化 + 下半年的游戏居品周期,盈利改善速率会规复。

5. 本年待还债务加多,现款流不缺:四季度 B 站账面上的现款、入款及短期投资,再扣除短期债务后的净现款 193 亿元,比较三季度减少了 26 亿,主要源于近 22 亿的永恒债务转为短期一年内待偿还。

2024 年底批准的两年 2 亿好意思金回购筹办,当今剩下不及 0.7 亿好意思金额度,回购进程比预期快。单看 Q4 回购了 60 万股,耗资 1470 万好意思元,比较 Q3 的 1600 万有所减少,在 Q4 市值爬升下回购稍稍作念了放荡。但 B 站当今近 200 亿元,每季度还有 10 多亿元的解放现款流(预估),是粗略复旧永恒回购筹办的。

6. 功绩盘算一览

海豚君不雅点

在自研/独占游戏 pipeline 重有起色之前,B 站在功绩上看到的变化不会太多,仍旧是围绕 “收入端巩固提告白加载率和 ROI,利润端受益毛利率结构化的栽培,以及筹办终端优化” 这个趋势。这个历程,并不触及到太多竞争等外部影响,节拍主持在公司我方手上,因此从功绩本色进展 vs 预期(公司 preview)大差不差。

但前年以来,“用户生态的改善” 是 B 站几个季度财报均有体现,亦然海豚君看好 B 站仍有中永恒发展后劲的原因。尤其是在此技巧,字节系在 AI 催化下生态时长链接呼吁大进,小红书势头虽有放缓但仍不低下,B 站是其他存量中为数未几的时长正增长的平台。

背后的鼓励,可能是多方面的身分,包括内容搜索、推选算法的优化,以及 Up 主买卖变现生态搭建完善后优质内容的创作能源有所加多等等。但细密的生态发展趋势,粗略匡助 B 站在游戏 pipeline 真空下的功绩低增永恒,寻找到一个底部复旧,而非鬼故事不休般的无底洞下落。

因此咱们也链接保管上季度的见地,在游戏 pipeline 变现到来之前(26 年下半年),B 站更可能是围绕中性估值下的区间触动,同期流动性或短期政策变化则是进取、向下的厚谊放大器。

由于 Q4 功绩小超预期的增长趋势,凤凰彩票welcome因此咱们相对一致预期的利润提高 13%(收入预期提高 3%,利润率从 10% 提高至 11%),更新后的中性估值比较 Q3 给出的预期(105-140 亿好意思元)有所栽培,但在不轸恤绪下也有别离:

(1)若中概财富连接当今厚谊,按 15x(横向对比中概泛文娱酬酢平台型同业的 13x 要高一些,体现现时的成长标签)诊疗后 P/E(假定永恒利润率标的 15%)估值 110 亿好意思元;

(2)若厚谊规复以致偏积极时,可秉承平时 PEG 估值。按当今利润增速(异日三年利润 CAGR 25%-30%)诀别给 25x-30x 诊疗后 P/E,估值标的不错达到 130-160 亿。

近期因为地缘摩擦,系统性风险升级加重了中概财富的回调,B 站高点回落了 25% 当今来到了 116 亿好意思元,基本位于现时厚谊下的中性估值位置。自然家喻户晓中概财富大宗被估值压制,但就单纯放在中概财富的对比而言,当今的低迷厚谊下 B 站短期莫得太多超出同业的估值建立空间,不外也莫得被打进去估值溢价。

若厚谊规复,B 站的估值弹性会更高,进取有 12%-38% 的空间,尤其是在游戏 pipeline 快驾临的 Q2 期间,资金参与的积极性也会有所提高;

但若后续地缘风险进一步加重(尽管似乎短期场面恶化的可能性安祥),那么当 B 站来到 26 年利润 *15x P/E,估值 85 亿好意思金时(向下 27%),则是海豚君合计的相对保守的位置,越接近风险答复比也就更可不雅。

以下为详备分析

一、用户生态良性,但膨胀节拍少了惊喜

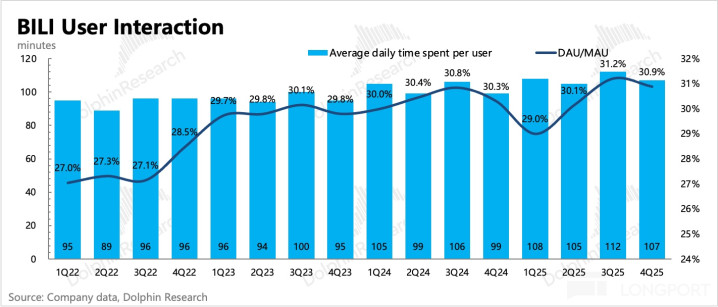

四季度是泛文娱相对淡季,B 站用户 MAU 季节性减少了 1000 万东谈主。粘性盘算则链接同比改善,DAU/MAU 环比栽培至 30.9%,用户时长达到 107 分钟创记载,同比加多 8 分钟。

{jz:field.toptypename/}从 Questmobile 数据看,1 月 B 站用户总时长链接增长近 9%,环比稍稍放慢,但仍然是除了字节、小红书除外为数未几的还能正增长的头部平台。

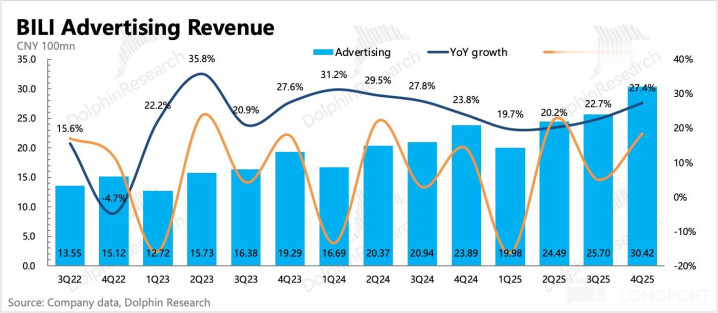

二、告白:加速增长,是财报亮点

四季度 B 站告白收入 30.4 亿,同比增长 27%,加速增长趋势小超预期。告白增长主要受益生态内用户时长加多(+19%yoy,也在加速),以及告白加载率的栽培。除此除外,优化推选算法、推出 AIGC 告白内容器具齐对收入加速有鼓励。

在年头的营销大会上,公司强调 2026 年将链接放开告白库存,同期推出一站式告白投流平台。咱们合计,由于当今 B 站的告白加载率仍有开释空间,本人限度基数在行业中也不算高,因此有望在短中期链接享受高增长的红利期。

三、游戏:下降放缓,回暖在即

四季度游戏收入链接处于高基数 +pipeline 真空的压力期,同比下滑 14%,稍稍优于阛阓预期。

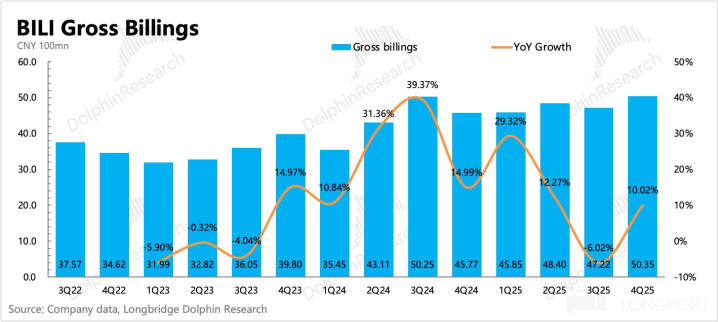

从递延收入看,自然还有压力但也照旧触底了。四季度递延收入环比加多 5%,同比增速 23%,增速加速。勾通游戏、VAS 两个内容付费业务,计较得总活水同比增长 10%,已知 VAS 中直播、大会员齐不咋地,粉丝经济限度占比不大,因此评释四季度游戏进展并不差。

这内部包含 10 月上线后火爆了一个多月的端游《逃离鸦科夫》,但《逃离鸦科夫》以买断销售为主,且订价低廉,其实对递延的孝顺未几。至少评释,其他存量游戏的萎缩也有所放缓。这么比及迟缓过渡到新品发布,游戏收入会连接回暖。

对于异日的 pipeline:当今主要筹办是《三谋》国际刊行(港澳台预测年底,日韩预测来岁 Q2)、二次元手游《阴谋 RE:VIVE》(下半年寰宇刊行),以及 Q1 末的《三国:百将牌》。《逃离鸦科夫》手游和主机端刚重启诱骗,暂无上线技巧线。

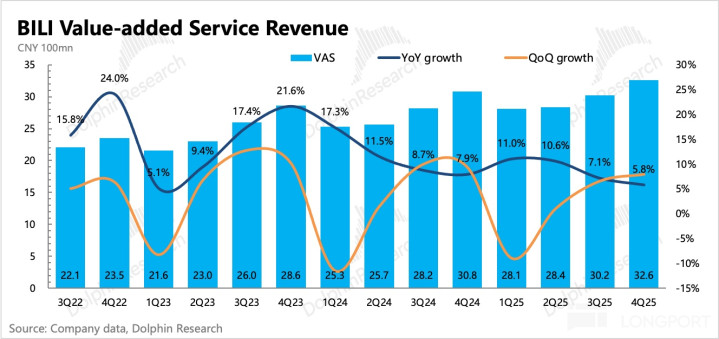

四、升值付费:直播、长视频齐很一般

直播 + 大会员订阅为主的 VAS 升值作事收入,四季度同比增长 5.8%,增速链接放缓。

四季度大会员限度环比减少了 5 万东谈主,为 2535 万东谈主。可能是三季度冲高了,四季度有自然的流失。但从总计行业角度,长视频颠倒悲凄(勾通 QM 数据,爱优腾在 Q4 总时长光速回落)。前有短视频、短剧,后有 AI 漫剧,往来抽打。

而大会员除外的粉丝经济、直播,拉胯的应该照旧直播为主。

五、盈利:利润率链接改善,但幅度放缓

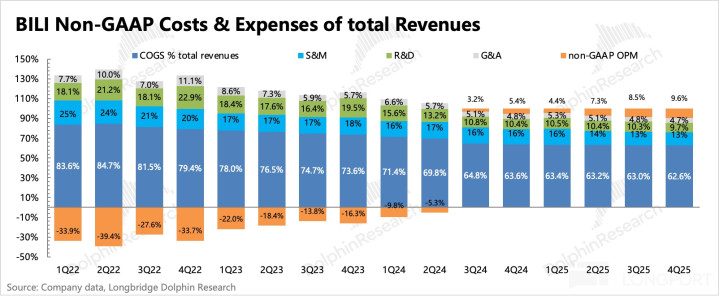

四季度 B 站利润链接扩大,从中枢主业的筹办利润来看(=毛利润 - 筹办用度),当期结束 5 亿,利润率 6%。诊疗后的净利润为 8.8 亿(主要诊疗加回的是 SBC 用度,占总收入 3.6%),利润率 10%,其中本钱、用度两部分均有优化。

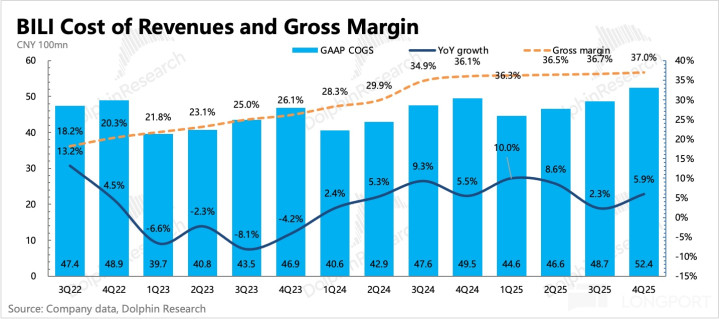

1. 毛利率安祥栽培

毛利率的栽培主要靠的是高毛利率的告白连接高增长。

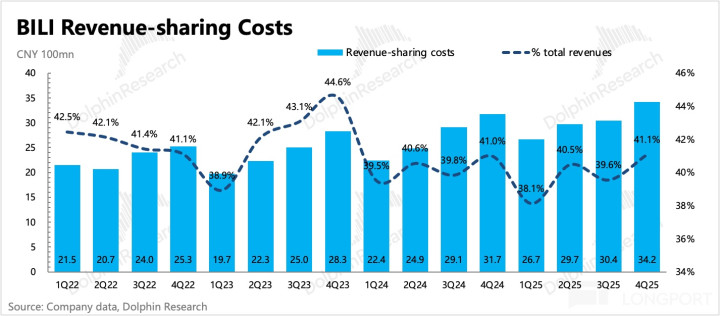

具体本钱结构,收入共享本钱占比最大(40%),主要与游戏、直播、花火告白关系。四季度收入共享本钱链接增长到 34 亿,同比增速 8%。这内部可能与付费视频、花火告白的增长关系。

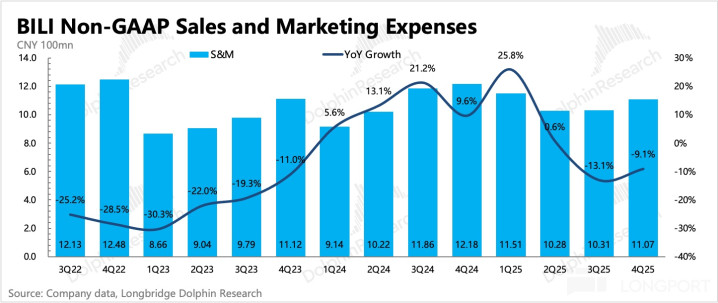

2. 销售用度链接下滑

筹办用度上,当期莫得重磅新游戏而前年有《三谋》的插足,因此销售用度下滑 9%,费率也同比减少了 2.4pct。而研发用度、处理用度限度则持平微涨,但总体照旧小于收入增长,因此全体费率均有小幅收缩。

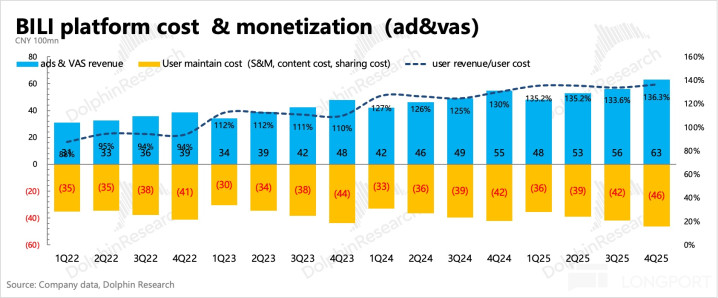

而从海豚君一直不雅察的 “流量变现/本钱关系” 来看平台变现终端,四季度在告白加速增长的带动下,平台变现力对获客和调度本钱的消释度环比有所规复。

勾通处理层在年头营销大会上的战术动作,告白仍然会是 B 站本年的主要变现开头,因此该平台变现终端预测也会链接栽培。

海豚投研「B 站」历史著作:

财报季(近期)

2025 年 11 月 15 日电话会《哔哩哔哩(纪要):内容付费是异日谬误增长引擎》

2025 年 11 月 15 日财报点评《哔哩哔哩:小破站要二次发育?》

2025 年 8 月 21 日电话会《哔哩哔哩(纪要):重申 15~20% 的永恒筹办利润率标的》

2025 年 8 月 21 日财报点评《哔哩哔哩:“三谋爽局” 走完,下一站在哪?》

本文的风险清楚与声明:海豚投研免责声明及一般清楚

http://www.nn-fenghuang.com/fenfencai/414495.html